【1級FP監修】変額保険のメリット・デメリット、やめた方がいい?

資産形成に取り組む方が増えていますが、PrivateFpに「変額保険ってどうなの?」と問い合わせも増加しています。

マネーセミナーやFP相談、金融機関の窓口での営業が多いです。

今回は変額保険のメリット・デメリットと本当に合理的な保険の設計、資産形成を一緒に考えていきましょう。

目次

変額保険って何?

変額保険は、お客様から払い込まれた保険料から、諸費用(保険金を最低保証するための費用や保険契約の締結・維持に必要な費用など)を差し引いた金額を、保険会社や運用会社が株式や債券を中心に資産運用し、その運用実績に応じて、死亡保険金や解約返戻金、満期保険金が変動する生命保険のことをいいます。

運用のリスクは、お客様に帰属する商品になっています。

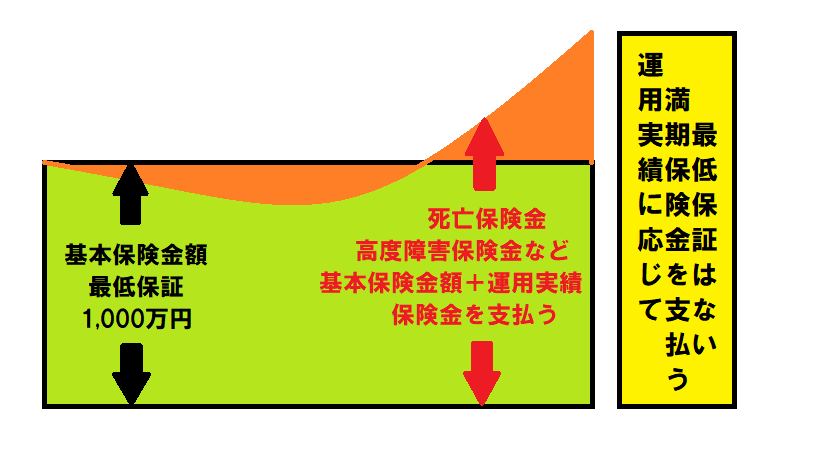

保険期間中の保険金は最低保証の基本保険金額が決まっています。死亡保険金、高度障害保険金などの支払い理由が発生した場合に、基本保険金額と運用実績に応じて保険金増える仕組みです。

仮に下のイメージ図(変額保険満期型)だと、運用実績が悪い場合に死亡保険金などが発生した時は、最低保証の基本保険金額1,000万円が受取れます。運用実績が良い場合は、基本保険金額1,000万円に運用実績に応じて保険金が増加して受取ることができます。

満期保険金に最低保証はないため、運用実績に応じて満期保険金を支払います。運用実績では、満期保険金が基本保険金額より増加、減少する場合がありますので注意が必要です。

変額保険のメリット

変額保険のメリットしては、株や債券、不動産など幅広い投資対象の特別勘定(ファンド)から選び、運用することができます。

①運用実績に応じて保険金額を増減しますので、運用が良ければ保険金額が増えます。

②保険料の支払額に応じて、生命保険料控除が利用できます。

③死亡保険金、高度障害保険金などに最低保証があり、運用実績に関係なく保証されています。

④各保険会社、商品開発に力を入れて、三疾病や介護状態、定期死亡、入院でも保険金が受取れる変額保険が登場しています。

⑤保険(保障)と資産形成が一緒にできます。

変額保険のデメリット

保険と投資信託が組み合わせたものと考えるとわかり易いです。

①支払われる保険料、積立金の保険関係費、特別勘定の運用関係費、運用先の投資信託の信託報酬などのコストがわかりにくいです。運用悪化時に一般勘定の保険に比べコストが割高になります。

②満期保険金、解約返戻金に最低保証がありません。

③資産形成・運用が目的に加入する場合、保障機能が組み合わせて加入しているため、不必要な保険料が発生していいます。

④加入してから、10年や5年など一定期間に解約すると解約控除が発生し、解約返戻金の運用実績が一段と悪くなります。

⑤資金が必要な場合に解約すると、保険(保障)が無くなります。

賢い、合理的な設計とは?加入事例

資産運用、資産形成の形成を目的とするなら、貯蓄型の保険ではなく、純粋な証券投資などを利用することが合理的と考えます。

保障は保険、投資は証券投資と分けて契約することで余分なコストもかからず、シンプルでわかりやすく、運用効率も上げることができます。

その例をご紹介します。

変額保険のみ加入した場合

(変額保険満期型S生命)

変額保険満期型 35歳加入

基本保険金額 1,000万円

保険期間 60歳満期

保険料払込期間 60歳

保険料 27,960円

予定利率3%

運用実績3%の結果

支払保険料総額 8,388,000円

満期保険金 10,000,000円

60歳まで死亡保険金、高度障害保険金が 1,000万円保障

保険と証券投資分けて加入した場合

(つみたてNISAと定期保険)

①定期保険加入 35歳加入

保険金額 1,000万円

保険期間 60歳終了

保険料払込期間 60歳

保険料 2,220円

②つみたてNISA 35歳開始

毎月拠出額 25,740円

支払額①+② 27,960円

(変額保険加入と同じ支払い金額)

運用実績3%の結果

①支払保険料総額 666,000円

掛け捨て戻りが0円

②拠出額合計 7,722,000円

最終積立額 11,480,241円

60歳まで死亡保険金、高度障害保険金が 1,000万円+死亡、高度障害時点のつみたてNISAの積立額

最終積立額の結果は、変額保険のみ加入した場合、運用実績3%で、満期保険金額 10,000,000円になりますが、保険と証券投資を分けて加入した場合は、最終積立額 11,480,241円と大きく増額しています。

死亡、高度障害時の結果でも、変額保険のみ加入した場合には、運用実績3%で 保険金額 1,000万円になりますが、保険と証券投資を分けて加入した場合は、保険金額 1,000万円+死亡、高度障害時点のつみたてNISAの積立額があります。

変額保険のみ加入した場合より、保険と証券投資分けて加入した場合が、積立額や保障額を多く貰える可能性があります。

受取時の出口戦略でも、NISAやiDeCoなどは受取時の非課税、退職所得控除などの税制メリットがありますが、変額保険は、解約返戻金、満期保険金は一時所得として特別控除(最高50万円)があり、比較しても変額保険は少ないです。

変額保険では、各保険会社の運用先であるファンドのラインナップ数が約10ファンドぐらいが平均ですが、証券投資では、大手ネット証券を選ぶことによって、約2,500ファンドの中から吟味して選ぶことが可能になります。

大事なキーワード

「保障は保険で、資産形成は証券投資(NISA・iDeCo・積立投資など)、分けて取り組むことが効率が良いと提案します。」

生命保険は、自分自身の環境、加入する社会保険、価値観を考慮して設計する必要があります。一方、資産形成、証券投資は、目標金額、ゴールベースでアプローチ、設計することが重要になります。

その二つをパッケージすることは難しいと考えます。

変額保険加入を検討する際も「自分必要な保障内容で選ぶこと」や「必要な保障期間を算出して保険期間が短い変額保険」を検討することをおすすめします。

保障は保険、投資は証券投資と分けて契約することで余分なコストもかからず、シンプルでわかりやすく、運用効率も上げることできます。そして、保険会社に縛られることなく、自分が必要とする保険、納得のできる証券投資を探すことができます。

PrivateFpは数多くのファイナンシャルプランニングの経験から、お客様の必要とする生命保険設計、納得のできる金融資産運用設計を支援します。

満足度90%以上初心者向けオンラインセミナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

FPと金の悩みを解決!

おすすめ広告

火災保険料を下げて貯蓄に

こらから新しく借りる方向け

毎月の返済額を下げる

自動車保険を下げて投資へ