【1級FP監修】老齢基礎年金を増やす「任意加入制度」メリットとデメリット

老齢基礎年金は原則65歳から受給できますが、満額の老齢基礎年金を受けるためには40年間保険料を納める必要があります。

国民年金の受給される年金額は納付期間や厚生年金の加入期間に応じて計算される仕組みです。

今回は60歳までに老齢基礎年金の受給資格を満たしていない方、40年の納付済期間がないため老齢基礎年金を満額受給できない方が年金額の増額を希望する際に利用する「任意加入制度」を紹介します。

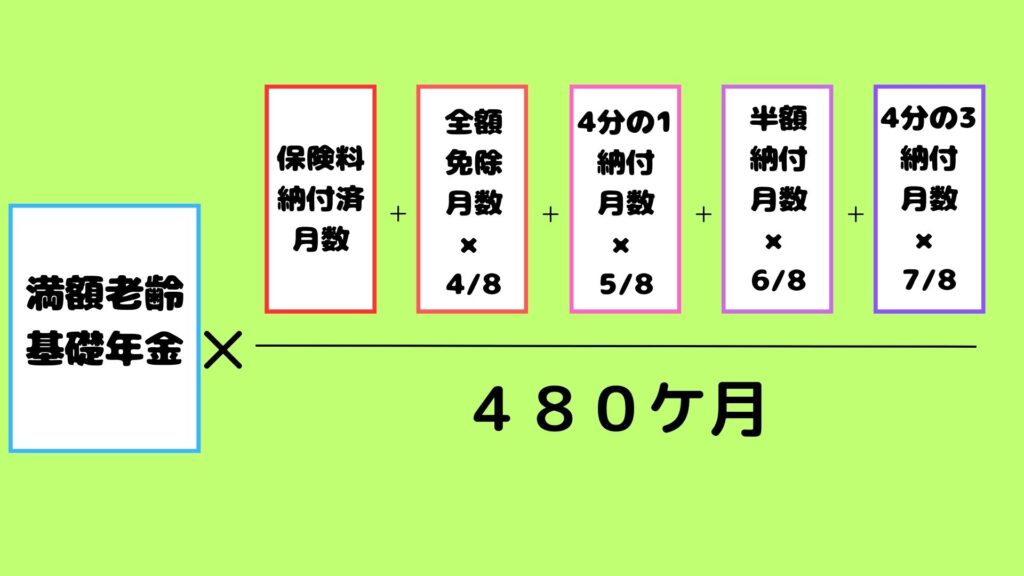

年金額の計算方法

老齢基礎年金は20歳から60歳になるまでの40年間の保険料をすべて納めると、満額の老齢基礎年金を受け取ることができます。

計算式は以下のとおりです。

20歳から60歳になるまでに40年間保険料を納めていない場合は満額の老齢基礎年金を受け取れないため、60歳以降でも条件に該当する場合は「任意加入制度」利用して老齢基礎年金を増やすことができます。

任意加入の条件

次の1.~4.のすべての条件を満たす方が任意加入することができます。

- 日本国内に住所を有する60歳以上65歳未満の方

- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方(健康保険任意継続制度は関係ない)

メリットとデメリット

〇メリット

1.65歳以降の老齢基礎年金額が増えます。

2.万が一の障害基礎年金・遺族基礎年金も該当する場合は受け取れます。

3.納めた保険料は社会保険料控除の対象なので所得税・住民税の節税効果があります。

4.iDeCoや付加保険料の納付など、他の年金制度の加入が可能になります。

×デメリット

1.国民年金保険料が毎月16,980円(令和6年度)が発生するため家計負担になります。

2.60歳から65歳まで支払い保険料が約100万円になるため、単純計算だと10年間以上長生きしないと支払い保険料を増加受取額が上回りません。(社会保険料控除の節税額や受取時の所得税・住民税負担は加味せず。)

賢く任意加入制度を使おう!

任意加入制度では、年金受取総額が約10年程度で60歳から65歳までの総額支払保険料を超えます。

似ている制度の「付加保険料」は2年間の付加年金受取総額がで、総額支払保険料を超えますのでお得な制度になります。

今後、人生100年時代になり、その生活を支えるのが公的年金や今までの資産形成で増やした金融資産です。

60歳を迎える前に、ご自身の年金加入記録を確認を行い、今後の働き方や公的保険の加入方法を吟味しましょう。

PrivateFpは、数多くのファイナンシャル・プランニング、金融資産運用設計の経験から、自分自身に合ったファイナンシャルプランを支援します。

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

満足度90%以上初心者向けオンラインセミナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

FPとお金の悩みを解決!

おすすめ広告

不動産投資を学ぶ

はじめて住宅ローンを検討する

金利上昇に備えて借り換える

無料オンラインセミナー