【1級FP監修】被災者生活再建制度の概要、災害時の支援制度を知る

自然は時して、私たちの生活を一瞬に変えてしまう大きな災害を引き起こすことがあります。東日本大震災や最近では石川県能登地方を震源とする地震など被災された地域では、多くの住宅が全壊、半壊しました。

そのような自然災害により、著しく被害を受けた方に対して、国からの補助、都道府県が拠出した基金を活用して、生活の再建や被災地の復興を支援する制度「被災者生活支援金制度」があります。

火災保険や地震保険を検討する際に、考慮する制度になりますので確認してみましょう。

目次

【結論】支援金の金額は自然災害の被災規模により25~300万円が支援金で受け取る。

制度の対象となる自然災害

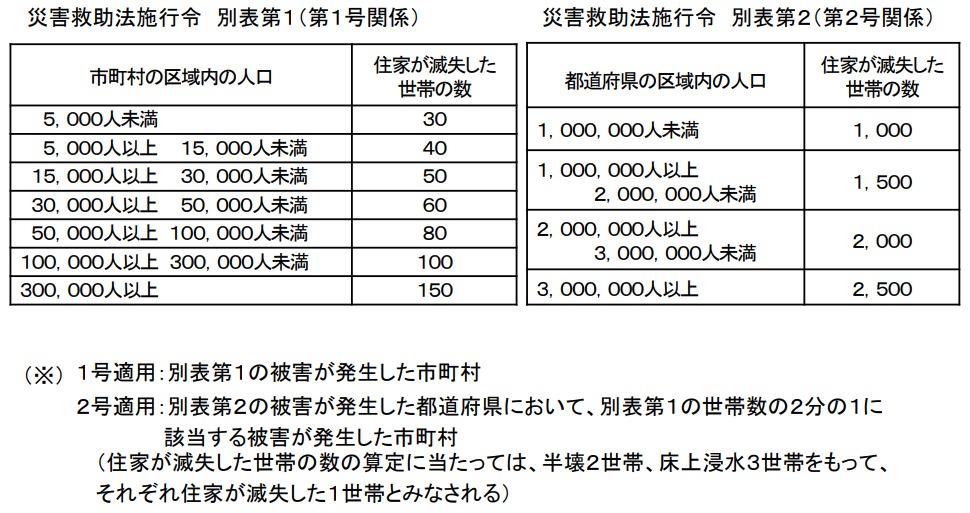

自然災害(暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火、その他異常な自然現象に生ずる災害)で下記の基準に該当すると対象になります。

① 災害救助法の適用基準のうち1号または2号を満たす自然災害が発生した市町村。

② 自然災害により全壊10世帯以上の被害が発生した市町村。

③ 自然災害により全壊100世帯以上の被害が発生した都道府県。

④ ①又は②の被害が発生した都道府県内の他の市町村で、全壊5世帯以上の被害が発生したもの。(人口10万未満のものに限る)

⑤ ③又は④の都道府県に隣接する都道府県内の市町村で、①、②、③のいずれかに隣接し、全壊5世帯以上の被害が発生したもの。(人口10万未満のものに限る)

⑥ ①若しくは②の市町村を含む都道府県又は③の都道府県が2以上ある場合に、全壊5世帯以上の被害が発生した市町村(人口5万以上10万未満のものに限る)または全壊2世帯以上の被害が発生した市町村。(人口5万未満のものに限る)

このように、広範囲に被害が発生した自然災害が対象になると考えます。

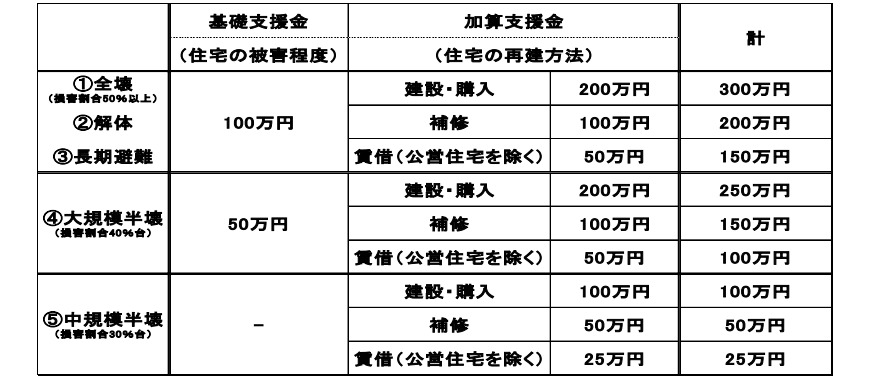

対象となる被災世帯と支援金額

支援金額は、住宅の被害状況に応じて支給される支援金「基礎支援金」と住宅の再建方法に応じて支給される支援金「加算支援金」の2階建ての合計になります。ただ、単身世帯は支給額が4分の3になります。

火災保険や地震保険の賢い選び方

もし、自然災害などで住宅が全壊被害に遭い、住宅を購入する場合には、公的な支援である「被災者生活再建支援制度」や善意によって集められ分配される「義援金」など合わせても約400万円なる場合もあります。

しかし、新しく住宅購入費用は、物価上昇や需要拡大を考慮して新築・中古を含めて1000~3000万円の準備、その他家財の購入費用や引越し費用なども加算する必要があり、経済的負担は大きいと考えます。

現在、持ち家の火災保険や地震保険の加入率は8割と言われていますが、地震保険の加入率は、5割程度と火災保険と比べ低いです。

また、地震保険は、法令で火災保険の契約金額の30~50%の範囲内で設定されるため、火災時の補償と比べても地震時の補償は少ないことになります。

もしも自然災害に遭った場合には、家族に大きな精神的負担が掛かります。

そんな時に、少しでも経済的負担を軽減させることができるのが火災保険・地震保険になります。

保険の本質とは、皆で少しずつお金を出し合って備える保険料支払い、リスクが発生してしまった時の損害に支払われる保険金を受取ることによって、リスクを低減させることができます。「リスクの変換」が保険の本質になります。

家族構成や価値観を考慮して、家族に合った保険を選ぶことが重要になります。現在加入している火災保険・地震保険の補償を確認し、生活再建に必要な資金と不足していないかチェックしましょう。

PrivateFpは数多くのファイナンシャルプランニングの経験から、本当に必要とする損害保険設計、納得のできる金融資産運用設計を支援します。お気軽に相談ください。

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

お問い合わせ

LINE相談受付中

満足度90%以上初心者向けウェビナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

お金の悩みを解決!

↓家計を節約できるFPおすすめ広告↓

固定費を下げて貯蓄に

通信料を節約する

毎月の返済額を下げる

新しく住宅ローンを検討

意外と保険料が下がる