【1級FP監修】NISA・iDeCo・資産形成に使う「72」と「126」の法則

貯蓄から投資が進み、資産運用・形成が身近になりましたが、将来の運用額は何年間運用すると、どのくらい増えるのかは想像が難しいです。

今回はそんな時に役に立つ「72」の法則、「126」の法則という金利・複利と時間の力を実感できる法則を紹介します。

自分自身の資産運用・形成に当てはめて、金利と運用年数の関係を理解して賢い投資に取り組んでください。

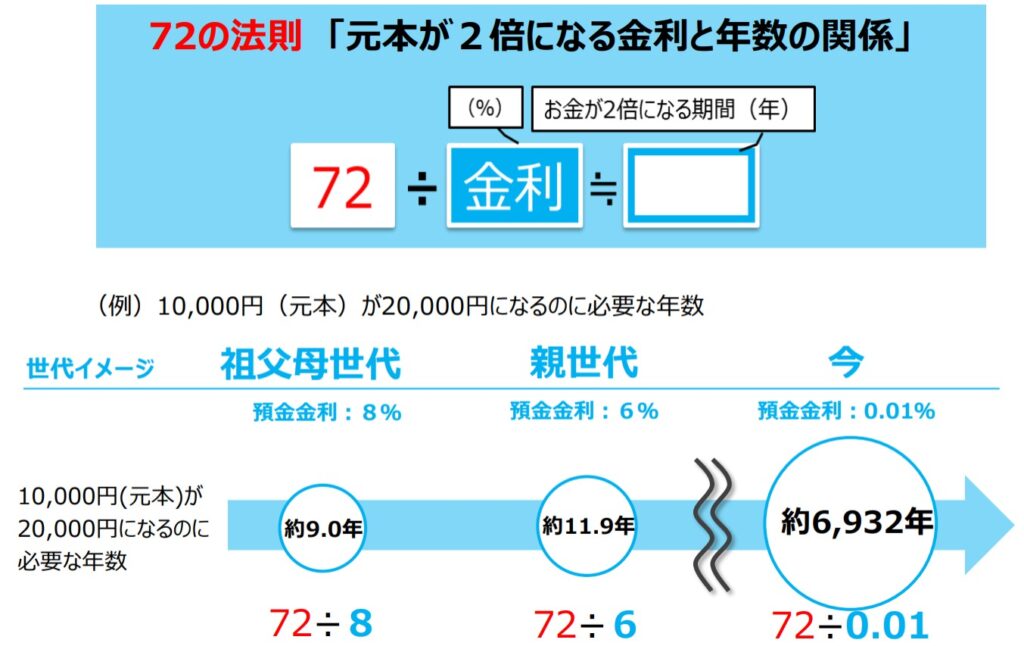

72の法則「元本が2倍になる金利と年数の関係」

72の法則は、「元本が2倍となる金利と年数の関係」になります。

72という数字に「預金金利」や「リターン」の数値を除することで元本が2倍になる運用年数を求めることができます。

今から40年前は預金金利8%の時代があり、9年間預けた場合には預けた預金額は2倍です。当時、10年間、高金利で預け入れが可能な郵便局定額貯金は半年複利で増え「貯金の王様」と言われていました。今では残念ながら定額貯金3年以上金利0.002%(2023年5月現在)です。

72の法則を金利が比較的高いネット銀行の金利水準の0.01%で当てはめると、元本が2倍になる運用年数は6,932年もかかります。銀行預金だけで元本を2倍にすることは難しいでしょう。

ご自身の目標・ゴールとする金融資産の金額まで、何年運用可能なのか、何%リターンの設定するか72の法則に当てはめて確認しましょう。

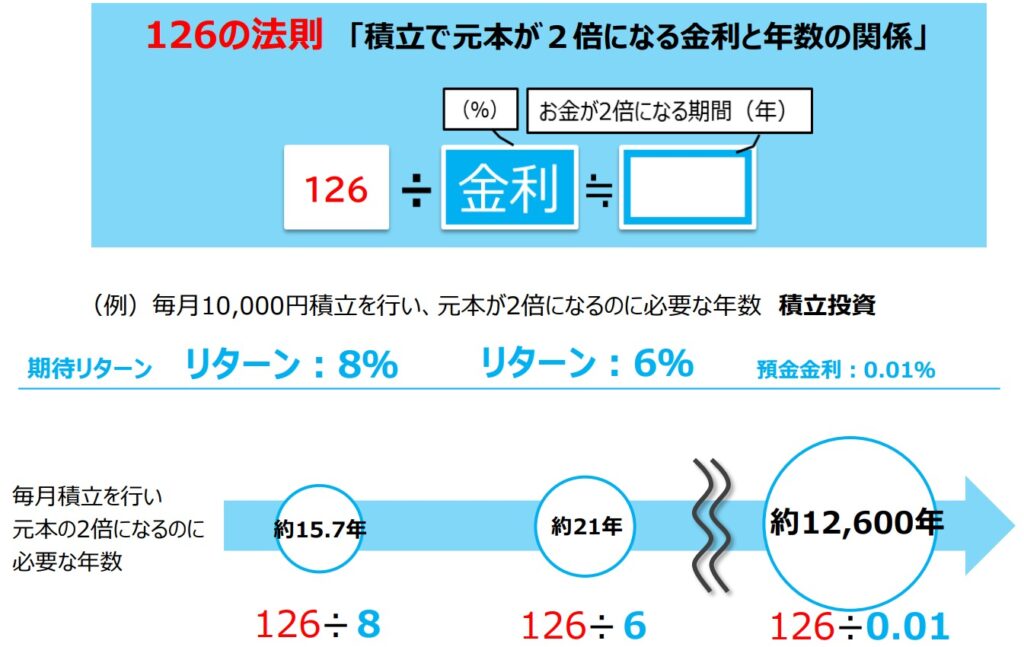

126の法則「積立で元本が2倍になる金利と年数の関係」

126の法則「積立で元本が2倍になる金利と年数の関係」になります。

126という金利に「リターン」の数値を除することで積立元本が2倍になる積立年数を求めることができます。

iDeCoやNISAなどの積立投資で考えてみましょう。

リターン8%の証券に投資ができた場合には、積立年数が約15.7年で積立金が2倍になります。リターン6%の証券は積立年数が21年、今の預金金利では積立年数12,600年という結果です。

NISAやiDeCoの運用先は世界株式を選ぶことができ、世界株式の過去平均リターンは6%を超えています。

今後も中長期的な視点で世界経済の成長を取り込みリターンを獲得することは可能です。中長期的な積立投資を計画的に行い、積立金を増やしていきましょう。

ご自身の目標・ゴールとする金融資産まで、あと何年積立可能なのか、何%のリターンを設定するか126の法則に当てはめて確認しましょう。

資産形成の重要性

人生とお金、それは切っても切れない関係です。

特に人生の3大支出の「教育資金」「住宅資金」「老後資金」は大きなお金を準備する必要があります。

今の60~80歳の現役時代は間違いなく預金だけで増え、準備することができましたが、先ほどの「72」や「126」の法則からでも、今の預金金利では2倍にすることは難しいです。

だからこそ、重要なことは「時間」味方につけて、働いて得たお金にも働いてもらい、計画的に資産形成するという考え方です。

ご自身のライフイベントの必要額を考えて、運用期間や期待リターンを決め、ゴールベースで資産形成を行いましょう。PrivateFpは数多くのファイナンシャル・プランニング、金融資産運用設計の経験から、資産形成を支援します。

関連記事 【FP監修】新NISAに向けて今からできる事前準備

満足度90%以上初心者向けオンラインセミナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

FPとお金の悩みを解決!

おすすめ広告

保険料を節約して投資に

金利上昇に備えて借り換える

自分に合った住宅ローンを探す

火災保険を下げて貯蓄に