【1級FP監修】非課税のNISAで資産運用、人生100年に備えて!

2023年の与党税制改正大綱が決まりました。新たな国際課税、相続時精算課税制度の利便性向上、暦年課税における相続前贈与加算などいろいろ改正がありますが、今回の目玉は何と言ってもNISAになります。

「貯蓄から投資へ」の大きな一歩になるNISA、そもそもNISAのメリットと、現在まで解っている新NISAの仕組みを確認しましょう。

目次

【結論】NISAの限度額を理解して、ライフプランに合った投資を実現する。

そもそもNISAって?

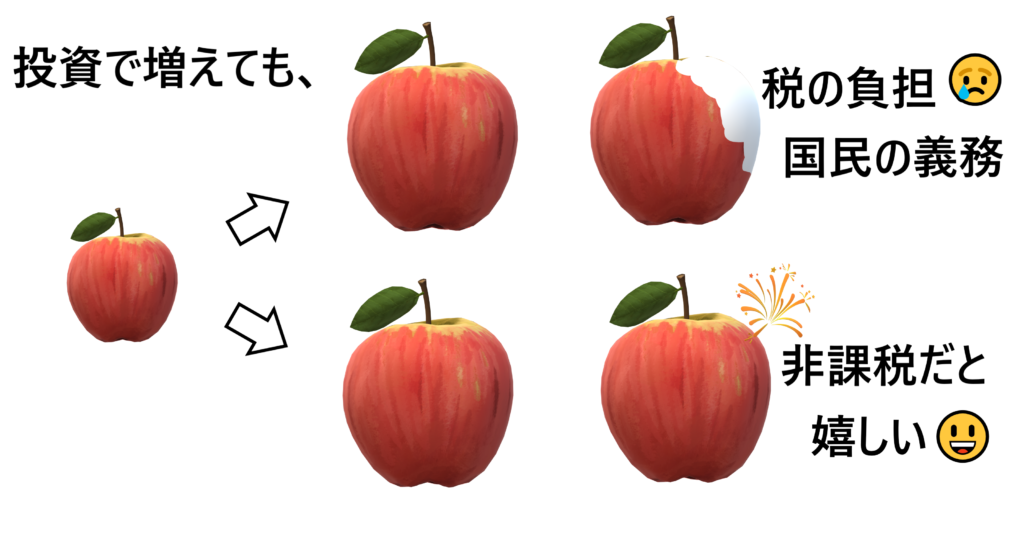

資産形成などで、有価証券(株、債券、投資信託等)を購入し売却した場合、利益に対して所得税及び個人住民税が課税されます。

例えば、証券会社の特定口座(源泉徴収あり)で100万円の有価証券を購入、運用で増えて200万円で売却した場合には、利益の100万円(200万円-100万円)に20.315%が課税され、源泉徴収後、1,796,850円が受取り、税負担は、203,150円になります。

NISA口座とは、その所得税及び個人住民税が課税されない非課税口座です。

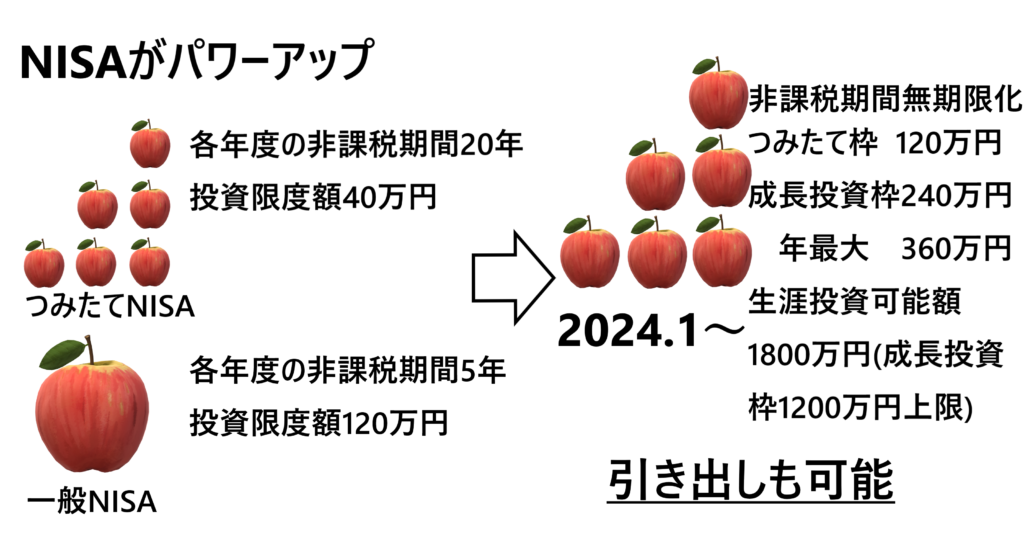

NISAがさらにパワーアップ、メリット

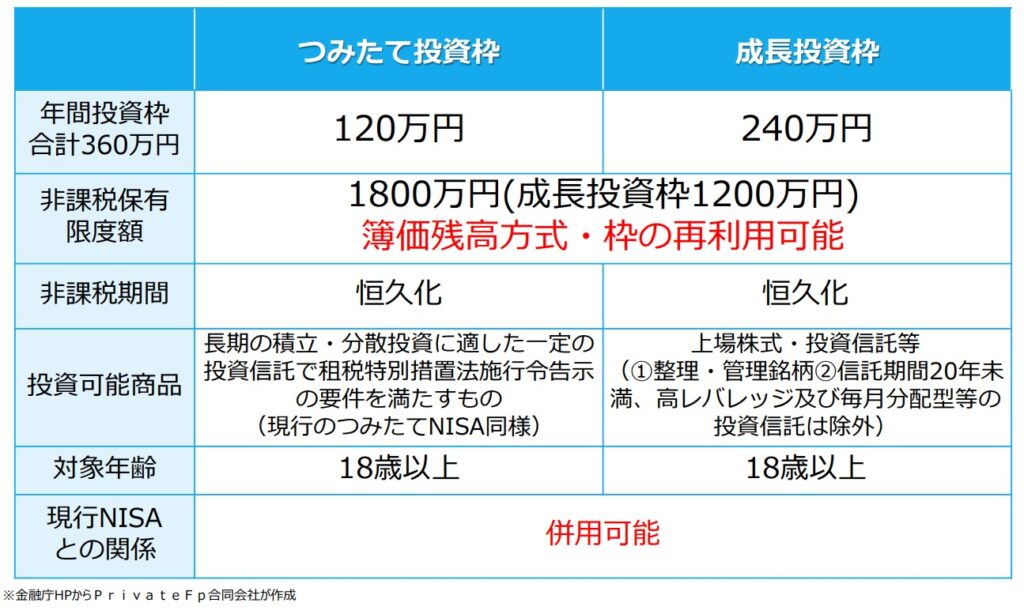

以前は、つみたてNISAと一般NISAが存在して、両方に利用することができませんでしたが、二つのNISAが一元化され、つみたて枠と成長投資枠として併用することが可能になります。また、それぞれの年間投資限度額は、つみたて枠120万円、成長投資枠240万として年間投資上限360万円と大幅に限度額が増えました。そして、非課税期間も今までは、つみたてNISAが投資後20年間、一般NISAが5年としていたのが無期限になります。

一番のメリットと考えるのは、一生涯にわたる非課税限度額を設け、その額を1800万円(その内、成長投資枠1200万円)となっています。そのことによって、利益確定や人生のライフイベントでの換金など、途中で売却した場合には、生涯投資可能限度額の範囲内で投資が可能となることです。

人生のライフプランに合わせて投資が柔軟に出来るようになったと言えるでしょう。

現行のNISAはどうなる!?

税制改正大綱で、現行NISAは、令和5年で買付を終了しますが、非課税口座にある商品については、新しく制度における非課税限度額の外枠で現行の取扱を継続するとなっています。なので2023年にNISA口座で購入する分は、別枠で非課税での運用可能ということで利用したほうが良いです。

ただし、現行NISAの非課税終了後のロールオーバーができなくなります。

NISAをライフプランに合わせて賢く使う!

NISAは、人生のライフプランに合わせて設計する必要があります。なぜなら、引き出し可能となった為、ライフプランのイベントに合わせた投資期間、リターン・リスクの設定、生涯投資可能額の管理など、効率的に管理・設計することが可能となりました。

そのことによって、管理・設計出来ている方と出来ていない方だと、運用効率、投資成績に大きな差が発生すると考えます。

PrivateFpは数多くのファイナンシャル・プランニング、金融資産運用設計の経験から、自分自身に合った資産運用を支援します。

お気軽に相談ください。

NISA概要

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

お問い合わせ

LINE相談受付中

満足度90%以上初心者向けウェビナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

お金の悩みを解決!

↓家計を節約できるFPおすすめ広告↓

固定費を下げて貯蓄に

通信料を節約する

毎月の返済額を下げる

新しく住宅ローンを検討

意外と保険料が下がる