【1級FP監修】投資信託のトータルリターン・譲渡損益の違いを解説

投資信託を収益を評価する中で「トータルリターン」と「譲渡損益」という項目があります。

「トータルリターン」は、購入時点からと投資収支(キャッシュフロー)で損益を表す指標になります。

「譲渡損益」は、換金時の時価評価額と平均取得価格の譲渡損益(課税対象の損益)を表す指標になります。

投資家の皆さんは、換金・解約時に「トータルリターン」は把握していますが、「譲渡損益」については把握していないことが多いです。

この二つは算出方法が違うため、ファンドの種類よっては一致しません。また、保有期間が長ければ長いほど乖離額が大きくなる場合があります。

確定申告時の譲渡所得は「譲渡損益」を利用しますが、その際、他の上場株式と損益通算を予定されていた方が、「譲渡損益」を把握せず、「トータルリターン」を把握してしまい利用できない場合があります。

今回はトータルリターン・譲渡損益の用途・目的や算出方法を解説します。

目次

【結論】トータルリターンは投資収支、譲渡損益は税金の課税対象となる譲渡損益を表す指標です。確定申告では譲渡損益を使います。

トータルリターンと譲渡損益の違い

| トータルリターン | 譲渡損益 | |

| 用途・目的 | 投資商品の全期間の投資収支を計算した指標 投資家が支払った買付金額・再投資に対する 受取分配金と解約金額の合計の差額で損益を評価 | 課税対象の譲渡損益を計算した指標 平均取得価格と現在の基準価格(時価評価額)の 差で損益を評価 |

| 算出式 | 現在の評価額+累計分配金+累計解約金額 -累計買付額(再投資も含む) | 現在の評価額-((投資金額÷残高数量)×残高数量) |

| 税務申告 | 使用できない | 使用する |

| 分配金の取扱い | 受取分配金・再投資分配金ともに算出に含む | 受取分配金は算出に含まない |

| 元本払戻金 特別分配金 | 分配金額として算出に含む | 個別元本の修正(切り崩し)を行う |

トータルリターンと譲渡損益では用途・目的が違います。トータルリターンは全期間の投資収益キャッシュフローの把握に適しています。譲渡損益は売買として、出口時の譲渡損益の課税対象を把握するために利用します。

投資信託の毎月分配金が払戻される投資信託はトータルリターンと譲渡損益の金額が大きく乖離しますので注意が必要です。

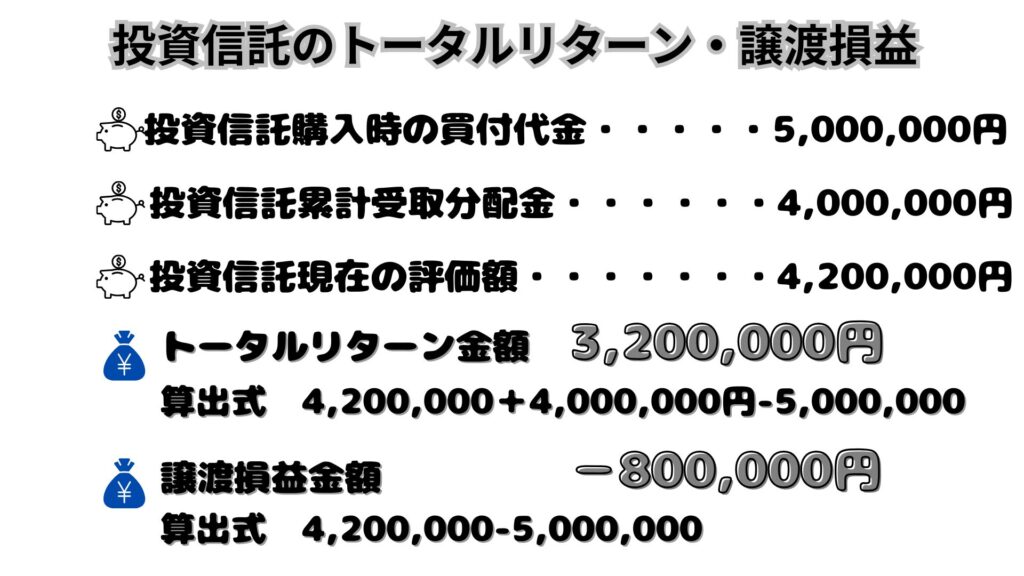

算出方法でトータルリターンは3,200,000円、譲渡損益-800,000円になります。

大きく金額が変わります。投資家は両方把握する必要があります。

損益通算する時に確認!

上場個別株で投資する方は損益通算を利用しますが、株式投資信託も可能です。そこで使用するのがトータルリターンではなく、譲渡損益や分配金などを受け取った配当所得です。

現在、人気な分配金が多く払戻される投資信託も存在し、トータルリターンと譲渡損益の乖離が生じています。

投資信託で損益通算する場合は「譲渡損益」「評価損益」を把握して利用してください。NISA口座で購入している投資信託の場合は損益通算できません。

金融機関によって掲示が分かりにくい場合や営業担当者が理解していない場合があります。

PrivateFpは数多くのファイナンシャル・プランニング、金融資産運用設計の経験から、共に考え、相談者に合った資産運用を支援します。

お気軽に相談ください。

お問い合わせ

LINE相談受付中

満足度90%以上初心者向けウェビナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

お金の悩みを解決!

↓家計を節約できるFPおすすめ広告↓

固定費を下げて貯蓄に

通信料を節約する

毎月の返済額を下げる

新しく住宅ローンを検討

意外と保険料が下がる