【1級FP監修】マイホーム・新築住宅建築の流れ、スケジュール

人生の中でも、大きな買い物「マイホーム」実際に購入する際には、今まで聞いたことがない「補助金・助成金・給付金」「住宅ローン」「建築確認と完了検査」「住宅取得の贈与」「品確法」「火災保険・地震保険」「不動産に関係する税」などいろんなワードに出会います。

今回は知っていると安心なマイホーム建築の流れとマイホームに関わるワードを一緒に確認しましょう。

目次

- 1 【結論】新築マイホームの流れを理解して、余裕を持って計画と選択できるようにする。

- 2 マイホーム建築手続きの流れ

- 3 国、都道府県、市町村からの「補助金・助成金・給付金」

- 3.0.1 〇ZEH(ネット・ゼロ・エネルギー・ハウス)、LCCM(ライフ・サイクル・カーボン・マイナス)住宅関連事業(補助金)カーボンニュートラルの実現に向け登録された施工会社の新築居住用住宅で、環境に配慮されたZEH(ゼッチ)の要件を満たした場合に補助金が支給されます。

- 3.0.2 〇地域型住宅グリーン化事業地域における木造住宅の整備を図り、環境負荷低減を図るため、認定長期優良住宅、ゼロエネルギー型住宅、高度省エネ型住宅(認定低炭素住宅)の基準を満たした家を新築する際、それぞれの条件に応じた補助金が支給されます。

- 3.0.3 〇都道府県、市町村からの助成制度※リンク先長野県HP国だけではなく、都道府県、市町村も独自の給付や借入金の利子補助、解体工事費用補助などの助成制度があります。

- 4 「住宅ローン」

- 5 「建築確認と完了検査」

- 6 「直系尊属からの住宅取得等資金の贈与」

- 7 「品確法」

- 8 「火災保険・地震保険」

- 9 「不動産に関係する税金」

- 10 余裕を持ってスケジュール管理

- 11 中古物件も有効に活用

- 12 お問い合わせLINE相談受付中

【結論】新築マイホームの流れを理解して、余裕を持って計画と選択できるようにする。

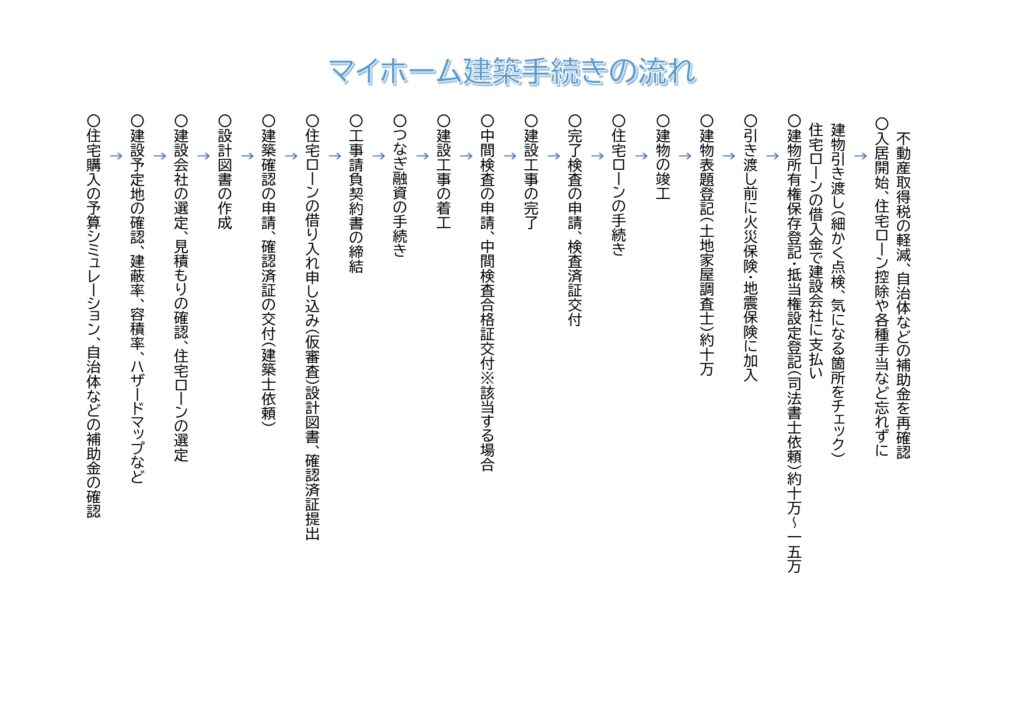

マイホーム建築手続きの流れ

一般的なマイホーム建築の流れになります。マイホーム建築の手続きを業者任せではなく、自分自身がしっかりとスケジュールを管理して、余裕を持って手続きを行うことで、手続きの不備、申請漏れの防止、依頼する士業選びの失敗を防ぐことができます。

素敵なマイホームを計画しましょう。

国、都道府県、市町村からの「補助金・助成金・給付金」

〇ZEH(ネット・ゼロ・エネルギー・ハウス)、LCCM(ライフ・サイクル・カーボン・マイナス)住宅関連事業(補助金)

カーボンニュートラルの実現に向け登録された施工会社の新築居住用住宅で、環境に配慮されたZEH(ゼッチ)の要件を満たした場合に補助金が支給されます。

〇地域型住宅グリーン化事業

地域における木造住宅の整備を図り、環境負荷低減を図るため、認定長期優良住宅、ゼロエネルギー型住宅、高度省エネ型住宅(認定低炭素住宅)の基準を満たした家を新築する際、それぞれの条件に応じた補助金が支給されます。

〇都道府県、市町村からの助成制度※リンク先長野県HP

国だけではなく、都道府県、市町村も独自の給付や借入金の利子補助、解体工事費用補助などの助成制度があります。

「住宅ローン」

銀行や住宅金融支援機構などが住宅ローンを提供しています。一般的なローンと比べ、住宅ローンの金利は、現在0.4~1.3%なので比較的低金利であることが特徴です。

返済方法は毎月の返済額が変わらない「元利均等方式」と当初の返済額から毎月低減していく「元金均等方式」の2種類があり、総返済額が少ないのは「元金均等方式」になります。

住宅ローンの金利は3つの種類があります。「固定金利」は、完済まで金利が変わらないため、 返済計画が立てやすい点が特徴です。

金融機関などで低金利の競争が激化している「変動金利型」は、市場金利によって金利が見直されるため、金利上昇時のリスクを考える必要があります。

この二つがミックスされた「固定金利期間選択型」は、選択した年数(3.5.7年など)が固定金利となり、 固定金利期間終了後は「固定金利期間選択型」か「変動金利型」を選択できます。

「建築確認と完了検査」

建築基準法では、原則すべての建築物を対象に、工事着工前の建築確認や、工事完了後の完了検査など必要な手続きを設けています。

地方自治体の建築主事、民間企業の指定確認検査機関でも確認検査を行い、確認済証、検査済証を交付を受けます。建築士などが代行で申請します。

「直系尊属からの住宅取得等資金の贈与」

令和4年1月1日から令和5年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、贈与を受けた方がその年の1月1日時点18歳以上で自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、要件を満たすときは、一定の金額まで贈与税が非課税となります。

非課税の特例を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書、戸籍謄本などの提出を受贈者の管轄の税務所に提出しなければなりません。

配偶者の父母や祖父母からの贈与には適用がありませんので注意が必要です。

「品確法」

住宅購入者の利益保護のため、住宅の品質の確保の促進等に関する法律(品確法)においては、民法の特例として、構造耐力上主要な部分(基礎、壁、床版など)及び雨水の浸入を防止する部分(屋根、外壁など)について、建設業者や宅地建物取引業者は、引渡から10年間の瑕疵担保責任を義務付けています。

「火災保険・地震保険」

住宅購入の際に保険は強制ではないですが、住宅ローンを利用する際に必要になります。保障の開始日は、引き渡し日に調整しましょう。

保険金額は「建物の評価額以上」が条件とされています。保険料は、一般的な住宅だと年間保険料8~9万円前後になります。建築年数の経過によって火災保険料は高くなります。特に建築年数35年以上超えてくる場合は加入審査も厳しくなります。

各損害保険会社、保障以外の付帯サービスも違いがありますので、余裕を持って引き渡し2か月前から保険料と保障内容を比較して検討しましょう。

「不動産に関係する税金」

不動産取得税・・・不動産の所有権をした者に対して、その不動産が所在する都道府県が課税する税金になります。ただし、相続、法人の合併・分割等は取得は課税されません。

登録免許税 ・・・登記を行う者に対して国が課税する税金になります。

固定資産税 ・・・1月1日において固定資産を所有する者に対して市町村(23区は都)が課税する税金になります。

都市計画税 ・・・用途地域内に所在する土地・家屋に課税される目的税になります。

所得税&住民税 ・・・土地・建物を譲渡(売買)、賃貸借による賃料に課税される税金になります。

余裕を持ってスケジュール管理

マイホーム建築は、とてもお金や労力が必要ですが、マイホームを自ら利用・保有することで生活の質を向上させることができます。

一般的には、人生に一度しかマイホーム建築の経験をする方が大半です。

はじめてのマイホーム建築、そんな時にぜひ手続きの流れを参考に余裕を持ってスケジュール管理をしてみてください。

中古物件も有効に活用

日本のマイホームは新築主義ですが、欧米では中古物件の流通も盛んに売買されています。

中古物件を割安に購入、その後に修繕することによってマイホーム費用を低く抑えることができます。低く抑えた費用分を、ご自身の趣味、子育て・教育資金に回すことも可能になります。

お金の使い方に正解はありません、自分自身が満足したらそれが正解になります。

マイホーム費用を抑えた分で資産形成することも良いと考えます。将来、資産運用で増えた資産を使い、今までの居住経験を活かすことで、最高の終の棲家を作ることもできます。

PrivateFpはファイナンシャルプランニングを通して、あなたのライフプランを応援します。

お気軽に相談ください。

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

お問い合わせ

LINE相談受付中

満足度90%以上初心者向けウェビナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

お金の悩みを解決!

↓家計を節約できるFPおすすめ広告↓

固定費を下げて貯蓄に

通信料を節約する

毎月の返済額を下げる

新しく住宅ローンを検討

意外と保険料が下がる