【1級FP監修】働きながら上手に在職老齢年金の受取るポイント

お客さまから公的年金の受取り方について、多く質問を頂きます。

今までの60歳に会社を退職して65歳から年金を受取る時代から、現在は60歳後半の2人に1人、70歳前半の3人に1人が就労している時代になります。

働きながら公的年金の受取りを検討されている方に大事なポイントを紹介します。

目次

【結論】在職老齢年金を理解して、効率の良い働き方、年金と給与の組み合わせを検討する。

①在職老齢年金(働きながら受取る年金)の計算方法【令和7年度】

70歳未満の方が会社に就職し厚生年金保険に加入した場合や、70歳以上の方が厚生年金保険の適用事業所にお勤めになった場合には、老齢厚生年金の額と給与や賞与の額(総報酬月額相当額)に応じて、受取れる年金になります。

ポイントは老齢厚生年金の額と給与や賞与の額(総報酬月額相当額)によって支給停止されます。

計算方法

・基本月額+総報酬月額相当額の合計額が51万円以下 全額支給

・上記の合計額が51万円超える 一部~全額支給停止

基本月額-(基本月額+総報酬月額相当額-51万円)÷2=調整後の年金支給額

②年金の繰上げ・繰下げ受給

老齢基礎・厚生年金は、原則として65歳から受取ることができますが、希望すれば60歳から75歳になるまでの間に繰上げ・繰下げて受取ることができます。ただし、受給の請求をした時点に応じて年金が増減され、その率は一生変わりません。なお、原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。

増減される率は、繰上げ月数×0.4%(最大5年の24%)、繰下げ月数×0.7%(最大10年の84%)

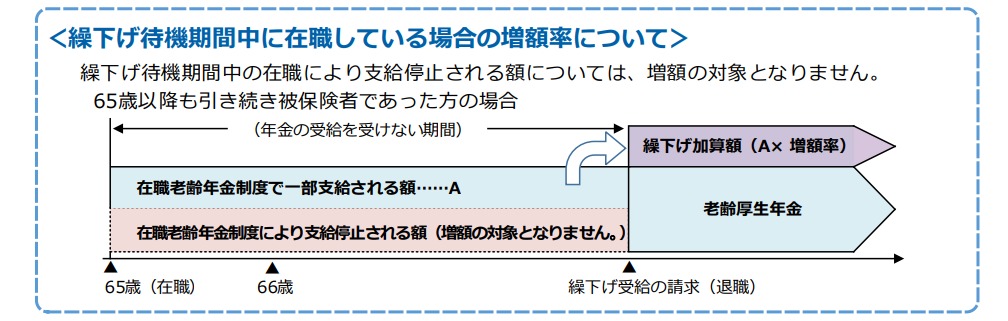

③繰下げ待機期間中の在職老齢年金制度

お客さまから、「年金を繰下げしているけど、もし、年金を受取った場合、年金のお知らせに記載されてる受取り予定金額が想像以上に少ない」と問い合わせがありました。

あまり知られていませんが、在職老齢年金の支給停止されている金額は繰下げ受給の増額の対象にならないのです。

このことにより、大きく老後の資金計画が変更になってしまう場合があります。

自分自身に合った働き方、年金の受取り方をより吟味する事が大事です。今後のライフプランを参考にしてぜひ、上手な働き方・年金の受取り方を実践して下さい。

PrivateFpは数多くのファイナンシャル・プランニングの経験から、自分自身に合った上手な働き方・年金の受取り方を支援します。

お気軽に相談ください。

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

お問い合わせ

LINE相談受付中

満足度90%以上初心者向けウェビナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

お金の悩みを解決!

↓家計を節約できるFPおすすめ広告↓

固定費を下げて貯蓄に

通信料を節約する

毎月の返済額を下げる

新しく住宅ローンを検討

意外と保険料が下がる