【1級FP監修】生命保険設計・見直しの賢いポイント①

生命保険のご相談で多いのは見直し関係です。

家庭環境の変化、収入の変化、価値観の変化などで生命保険の保険金額・保険料を見直す場合になるべく損をしないポイントを一部ご紹介します。

目次

【結論】生命保険を見直す場合、解約新規だけではなく、既契約の保険金減額や特約解約なども選択肢にする。

保険の本質

保険の役割とは、リスクに備えることができますが、もう少し深堀りすると、日頃から支払う保険料と実際にリスクが発生したら保険会社から受取れる保険金の二つがあります。

保険会社は契約者から集めた保険料を基に保険金を支払います。

このことにより、「発生したリスク」を「支払う保険料」に変換できます。

この「リスクの変換」が保険の本質です。

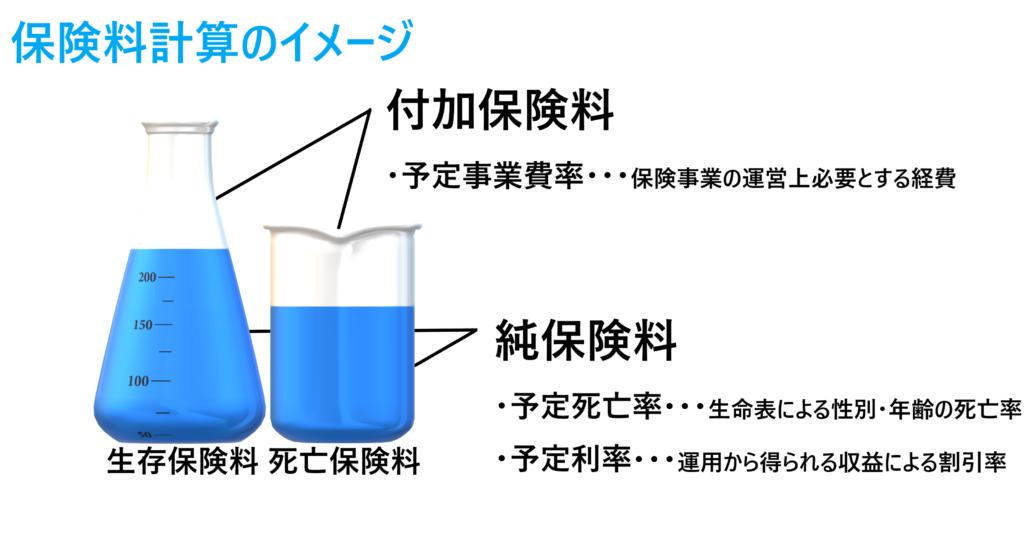

保険料の仕組み

生命保険の保険料には実際の保険金の財源となる純保険料と保険事業を維持・管理するための費用部分の付加保険料に分けられ、その保険料は3つの予定率に基づき計算されています。

各保険会社の保険料の差は保障内容の違いもありますが、この3つの予定率の違いも大きく関係していきます。

見直しが必要な場合、最善は減額から

お客様が保険を見直す際に多いのが、切換え・転換・入り直し・条件付き解約などの方法です。一般的には新しい保険に再契約という形ですので、契約した年齢、時期での予定死亡率、予定利率、予定事業率で保険料を計算します。

どうでしょうか、予定事業費率は事業の効率化、イノベーションによりコストが減少していますが、純保険料にあたる予定死亡率は年齢が以前より上がり、予定利率は市場金利の低下により平成29年以降0.25%になっている保険会社がほとんどです。

そのことを考えると、今加入の保険を大事にして保険金等の減額、特約の解約を行います。そして、必要な保障分だけ加入することが最初にするべき方法です。

再契約をした保険の保険料は以前より安くなったかもしれません。しかし、それは見かけだけで計算すると実際のコスト(掛け捨て部分)は以前より高くなっている場合がありますので注意が必要です。保障内容と保険料をよく考えて、保険を見直しましょう。

PrivateFpは、数多くのファイナンシャルプランニングの経験から、本当に必要とする生命保険設計、納得のできる金融資産運用設計を支援します。お気軽に相談ください。

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

お問い合わせ

LINE相談受付中

満足度90%以上初心者向けウェビナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

お金の悩みを解決!

↓家計を節約できるFPおすすめ広告↓

固定費を下げて貯蓄に

空き地の有効活用

毎月の返済額を下げる

新しく住宅ローンを検討

意外と保険料が下がる